2024年8月1日 更新

令和6年度 個人住民税の定額減税について

国の経済対策の一環として、令和6年度税制改正により、令和6年分の所得税および令和6年度分の個人住民税において定額減税が実施されました。

個人住民税の定額減税の概要は以下のとおりです。

個人住民税の定額減税の概要は以下のとおりです。

対象となる方

本人、配偶者を含む扶養親族1人につき、1万円です。

定額減税の対象となる方は、国内に住所を有する方に限ります。

同一生計配偶者および扶養親族の判定は、原則、前年12月31日の現況によります。

令和6年度(令和5年中所得)の住民税の合計所得が1,000万円を超える方の配偶者は、令和7年度分の個人住民税において1万円の定額減税が行われます。

定額減税の対象となる方は、国内に住所を有する方に限ります。

同一生計配偶者および扶養親族の判定は、原則、前年12月31日の現況によります。

令和6年度(令和5年中所得)の住民税の合計所得が1,000万円を超える方の配偶者は、令和7年度分の個人住民税において1万円の定額減税が行われます。

減税方法

住民税は、納税義務者の所得の種類によって、主に3つの方法で納付をしていただいています。

- 特別徴収 会社が従業員の給与から天引き

- 普通徴収 個人事業主が自分で納付

- 年金特徴 年金から天引き

給与所得者

定額減税「後」の税額を令和6年7月から令和7年5月分の11 カ月でならして減税します。

通常は、上図のとおり、年税額を12 分割した額を令和6年6月~令和7年5月の給与から徴収します。

令和6年度の減税後は、6月分を徴収せず、減税後の税額を11分割した額を令和6年7月~令和7年5月の給与から徴収します。

通常は、上図のとおり、年税額を12 分割した額を令和6年6月~令和7年5月の給与から徴収します。

令和6年度の減税後は、6月分を徴収せず、減税後の税額を11分割した額を令和6年7月~令和7年5月の給与から徴収します。

事業所得者等

- 定額減税「前」の税額を基に1 期分の税額から控除し、控除しきれない場合は、2 期以降の税額から順次控除します。

- 通常は、年税額を4回に分けて納付します。

- 減税後は、第1期分(6月分)から減税し、減税しきれない場合は、第2期分(8月分)以降から順次減税します。

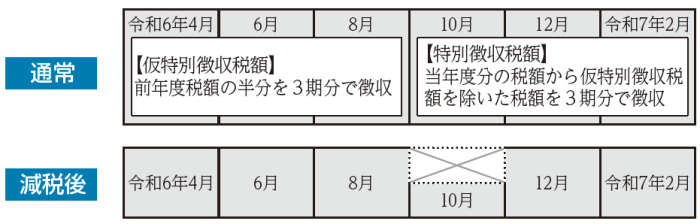

年金所得者

定額減税「前」の税額を基に10 月分の税額から控除し、控除しきれない場合は、12 月以降の税額から順次控除します。

なお、10月、12月、2月の順に税額を控除しても、控除しきれない場合は8月から控除することがあります。

なお、10月、12月、2月の順に税額を控除しても、控除しきれない場合は8月から控除することがあります。

よくある質問と回答

調整給付金については、別ページをご確認ください。

- 令和6年度調整給付金

何を見れば自分の減税額が分かるのですか?

令和6年度町民税・県民税・森林環境税税額決定・納税通知書の課税明細書に記載されます。

住宅ローン控除や寄附金税額控除を受けているひとは定額減税を受けられるのですか?

定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の個人住民税(所得割額)から減税されます。

非課税の場合や、均等割のみ課税の場合はどうなるのですか?

個人住民税所得割額が0円であるため減税されることはありません。

なお、令和5年度から行っている物価高騰対応臨時給付金の支給対象になっているため、上記の調整給付金を支給する予定はありません。

新たに非課税・均等割のみ課税となった世帯には給付金があります。

詳しくは福祉介護課が実施している「令和6年度清水町物価高騰対応新たに非課税・均等割のみ課税世帯となる臨時給付金」をご確認ください。

なお、令和5年度から行っている物価高騰対応臨時給付金の支給対象になっているため、上記の調整給付金を支給する予定はありません。

新たに非課税・均等割のみ課税となった世帯には給付金があります。

詳しくは福祉介護課が実施している「令和6年度清水町物価高騰対応新たに非課税・均等割のみ課税世帯となる臨時給付金」をご確認ください。

所得税の定額減税はありますか?

所得税の定額減税は1人につき3万円です。

詳しくは国税庁のホームページ「定額減税特設サイト」をご覧ください。

詳しくは国税庁のホームページ「定額減税特設サイト」をご覧ください。

6月の年金から所得税の定額減税は実施されますか?

年金に関する定額減税については、次のとおりです。

住民税の減税方法

所得税の減税方法

住民税の減税方法

- 昨年から既に公的年金を受給している場合、10月の年金から定額減税が実施されます。

- 今年初めて公的年金を受給する場合、6月の普通徴収から定額減税が実施されます。

所得税の減税方法

- 6月に受給する公的年金から所得税が天引きされる場合、定額減税が実施されます。

- 個人年金の場合、天引きによる減税は実施されません。

- 詳しくは、日本年金機構のホームページ等をご確認ください。

- 公的年金から源泉徴収される所得税等の定額減税

減税しきれない場合は、どうなるのですか?

令和6年8月以降、調整給付金を支給します。

【例】扶養親族が1人、個人住民税所得割額が3,000円の納税義務者の場合

減税額 = 1 万円(本人) + 1 万円(扶養親族) = 2万円

減税額 - 個人住民税所得割額 = 2万円 - 3,000円 = 17,000円(減税しきれない額)

減税しきれない17,000円を1万円単位で切り上げる → 2万円(支給額)

※納税義務者に「確認書」を郵送後、返送を確認次第調整給付金として支給します。

詳しくは、調整給付金のお知らせについてご確認ください。

【例】扶養親族が1人、個人住民税所得割額が3,000円の納税義務者の場合

減税額 = 1 万円(本人) + 1 万円(扶養親族) = 2万円

減税額 - 個人住民税所得割額 = 2万円 - 3,000円 = 17,000円(減税しきれない額)

減税しきれない17,000円を1万円単位で切り上げる → 2万円(支給額)

※納税義務者に「確認書」を郵送後、返送を確認次第調整給付金として支給します。

詳しくは、調整給付金のお知らせについてご確認ください。

このページに関するお問い合わせ

清水町 税務課 町民税係 (役場2階)

〒411-8650 静岡県駿東郡清水町堂庭210番地の1

電話番号:直通電話(055-981-8218)