利用者負担の軽減(介護保険)

自己負担が高額になったときは

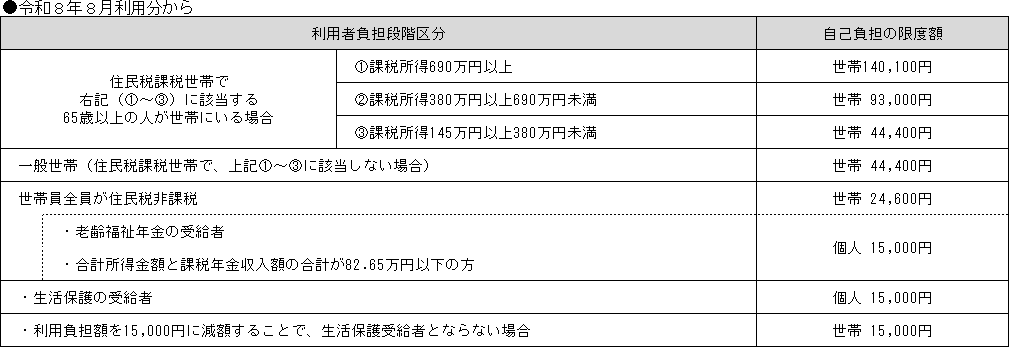

〇介護保険のみ高額になった場合(高額介護(介護予防)サービス)

・1か月の利用者負担が下表の上限額を超えた場合、申請により「高額介護(介護予防)サービス費」が

あとから支給されます。

・初回だけ申請が必要になります。

・該当する方には町からお知らせします。

(※福祉用具購入・住宅改修の利用者負担分、食費、居住費、日常生活費等は除きます)

■■■

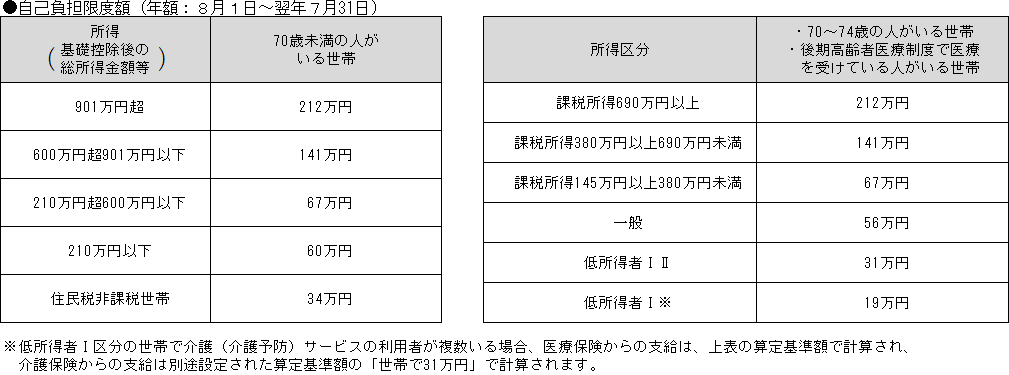

〇介護保険と医療保険が高額になった場合(高額医療・高額介護合算制度)

・介護保険と医療保険の両方の自己負担が、年間(8月1日から翌年7月31日)で合算し、高額となった

場合、下表の上限額を超えたときは、申請により超えた分があとから支給されます。

※支給対象となる人は医療保険窓口への申請が必要です。

※毎年7月31日時点で加入している医療保険の所得区分が適用されます。

※医療保険が異なる場合は合算できません。

■■■

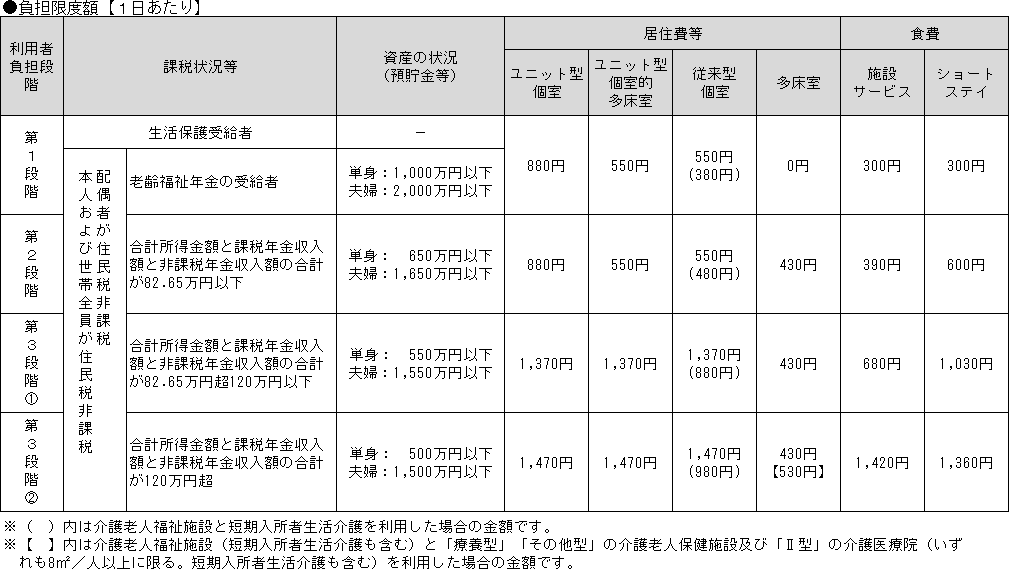

施設に入所した場合の利用者負担

○サービス費用の自己負担割合(1~3割)のほかに、居住費・食費・日常生活費が自己負担となります

■■■

■■■

低所得の人が施設を利用した場合の居住費等・食費の負担限度額

○低所得者の人は申請により、居住費等・食費が負担限度額(下表)までとなる場合があります

【下表について】:以下に該当する場合は対象となりません

1:施設入所等で世帯分離をしていても、対象者の配偶者が住民税課税の場合

※婚姻届を提出していない事実婚の場合も、配偶者として扱われます

2:第2号被保険者(40~64歳の医療保険加入者)について、預貯金等資産の状況が

単身1,000万円以上、夫婦2,000万円以上である場合

【下表について】:以下に該当する場合は対象となりません

1:施設入所等で世帯分離をしていても、対象者の配偶者が住民税課税の場合

※婚姻届を提出していない事実婚の場合も、配偶者として扱われます

2:第2号被保険者(40~64歳の医療保険加入者)について、預貯金等資産の状況が

単身1,000万円以上、夫婦2,000万円以上である場合

このページに関するお問い合わせ

清水町 福祉介護課 介護保険係 (役場1階)

〒411-8650 静岡県駿東郡清水町堂庭210番地の1

電話番号:直通電話(055-981-8213)